Mudanças entre as edições de "Manual de Gestão de Controladoria"

(→CRONOGRAMA DE ATIVIDADES) |

|||

| Linha 165: | Linha 165: | ||

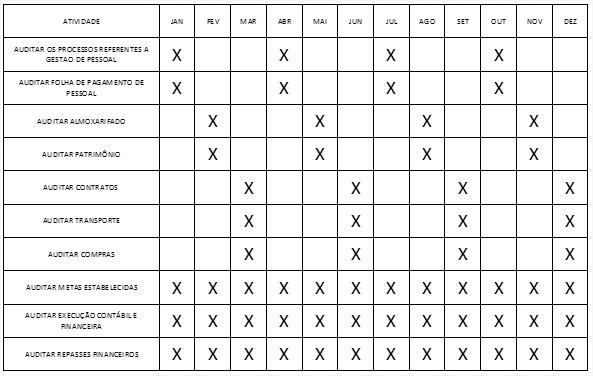

==CRONOGRAMA DE ATIVIDADES== | ==CRONOGRAMA DE ATIVIDADES== | ||

| − | <br> [[file:CRONOGRAMA.jpg|center| | + | <br> [[file:CRONOGRAMA.jpg|center|600px|link=]] |

== CONSIDERAÇÕES FINAIS == | == CONSIDERAÇÕES FINAIS == | ||

Edição das 17h50min de 3 de junho de 2016

Índice

OBJETIVO

Padronização das rotinas e procedimentos da controladoria, que tem por meta prover os meios necessários à condução das tarefas de forma a obter entendimento, aplicação e ação tempestiva e uniforme; assegurando que os objetivos da administração, definidos através de suas políticas e indicados por meio de seus procedimentos, sejam adequadamente seguidos pelos seus colaboradores.

INTRODUÇÃO

Este manual deverá ser seguido por todas as unidades geridas pelo instituto e também pelos escritórios de apoio, a fim de padronizar os procedimentos relacionados a controladoria do Instituto Sócrates Guanaes. Dentre as várias atribuições da controladoria estão:

- As averiguações Contábeis, Financeiras e Orçamentária dos procedimentos e documentos relativos à salvaguarda dos ativos e exatidão dos registros;

- Acompanhamento administrativo e operacional dos procedimentos e registros relacionados ao processo de tomada de decisão, os quais conduzem à prática das atividades autorizadas, no alcance dos objetivos da instituição;

- Fiscalização Patrimonial do inventário, dos procedimentos e documentos relativos à salvaguarda e proteção do patrimônio contra quaisquer perdas e riscos devido a erros ou irregularidades.

ATRIBUIÇÕES DA CONTROLADORIA

CONTROLE PRÉVIO

Normatizar - prevenir problemas como, por exemplo, um fluxo de despesas para a entidade ou estabelecer requisitos para autorizações.

CONTROLE CONCOMITANTE

Acompanhar - detectar problemas no ato da operacionalização da rotina como, por exemplo, verificar os padrões de atuação para o fechamento da folha.

CONTROLE SUBSEQUENTE

Conferir - detectar e corrigir os erros (controles posteriores ou de conferência) de maneira a fomentar inclusive alteração nos controles prévio e subsequente, como por exemplo, ressarcimento de pagamento feito a maior.

FOMENTAR A CAPACITAÇÃO PROGRESSIVA DOS SERVIDORES

A capacitação progressiva dos servidores resultará em melhor rendimento, menores custos e empregados atentos e ativos.

PLANEJAMENTO GLOBAL

- Gerar informações confiáveis, que serão obtidas através de supervisão e monitoramento dos processos de gestão, indicando os melhores caminhos a serem seguidos;

- Realizar auditorias operacionais e de conformidade periódica, adotando como parâmetros os “termos” dos contratos firmados e Legislação vigente;

- Identificar as alternativas para que a organização alcance seus objetivos;

- Obter controle das informações administrativas para auxiliar os gestores na tomada de decisão;

- Instruir correção de possíveis erros no decorrer dos processos administrativos;

- Priorizar o trabalho em equipe e a gestão por responsabilidades, potencializando os colaboradores para a realização de suas rotinas;

- Fornecer informações e relatórios, em tempo hábil, auxiliando para que a tomada de decisão por parte dos gestores seja rápida e eficaz.

ATIVIDADES DA CONTROLADORIA

CONTRATOS

Processos administrativos para contração de serviços continuados e eventuais:

- Verificar CI (Comunicado interno) e TR(Termo de Referência) se estão de acordo com as normas previstas no Regulamento de Compras e Contratação de Serviços;

- Verificar publicação do chamamento público, se está de acordo com o objeto solicitado;

- Verificar as propostas se atendem o objeto solicitado, se está em papel timbrado da empresa, se consta CNPJ, prazo, validade da proposta, condições de pagamento e com a identificação do responsável pela proposta;

- Verificar mapa das propostas ou coletas;

- Verificar nas contrações de higienizações e segurança apresentação dos certificados da ANVISA e Polícia Federal;

- Verificar a documentação da empresa vencedora, Contrato Social, CND’s, CNPJ, avaliando se as atividades estão de acordo com o objeto da contratação;

- Verificar se as folhas do processo estão numeradas e rubricadas pelo responsável pela instrução do processo administrativo;

- Verificar se o contrato foi elaborado e assinado, avaliando se o objeto está de acordo com a solicitação obedecendo todos os itens discriminados no termo de referência;

- Caso seja contratação eventual, verificar se foi elaborado e assinado o termo de compromisso;

- Verificar se o Financeiro informou Dotação Orçamentária e Disponibilidade de Recursos;

- Analisar se os despachos estão bem instruídos.

Processos de Pagamento Serviços:

- Verificar se o processo foi instruído com base no Roteiro de Validação de Pagamento;

- Verificar a parametrização (memória de cálculo) dos impostos;

- Se foi lançado no MV;

- Se a empresa contratada está regular com o fisco Municipal, Federal, Estadual, FGTS, Previdência e Trabalhista;

- Verificar quais os processos de pagamento que estão com pendência e qual o tipo de pendência e notificar os responsáveis pelas irregularidades encontradas nos processos.

PATRIMÔNIO

Setor de Patrimônio:

- Análise de todo o processo do patrimônio, entrada, saída, lançamento no sistema, controle e tombamento. Através de relatório enviado semanalmente pelo setor responsável;

- Acompanhar a entrada e saída de bens do Almoxarifado com base no Relatório dos bens cadastrados no MV;

- Acompanhar lançamento no sistema MV e destino final do bem;

- Acompanhar o envio das Notas Fiscais e documento de Doação para coordenação de patrimônio das parcerias firmadas;

- Acompanhar e verificar se todos os setores estão com relação dos bens e devidamente assinado pelo responsável do setor;

- Acompanhar a interface do setor de Patrimônio com a Manutenção Clinica em relação aos equipamentos e seus respectivos lançamentos no MV;

- Acompanhar e verificar o tombamento dos bens, se todos os setores estão com os bens tombados;

- Verificar e acompanhar o descarte dos bens inservíveis, baixa no sistema e sua devolução para SES;

- Acompanhar o estado de conservação dos bens, com base na planilha do Setor de Patrimônio;

- Verificar controle de movimentação dos bens;

- Verificar o balancete mensal, identificando todos os valores contabilizados.

RECURSOS HUMANOS

Setor de Recursos Humanos:

- Análise de todos os processos do Rh: Demissão, Contratação, Turn-over (Rotatividade de Pessoal), exames admissionais e demissionais, registros diversos, através de relatórios sintéticos;

- Verificar e acompanhar se estão sendo realizados os exames admissionais dos funcionários contratados, conforme determina a NR7-MTE;

- Verificar e acompanhar se estão sendo realizados os exames demissionais dos colaboradores demitidos, conforme determina a NR7-MTE;

- Avaliar o nível de Turn-over (Rotatividade de Pessoal);

- Avaliar o Protocolo de recebimento e devolução da CTPS nas admissões e dos comprovantes de entrega das alterações salariais, promoção, contribuições sindicais e demais, com base no art. 29 da CLT;

- Verificar preenchimento e manutenção da declaração de dependentes do IR, conforme determina Parágrafo primeiro art.642 do decreto nº 3000/99;

- Verificar ficha de registro do colaborador se a mesma está atualizada com o horário de trabalho, atualização salarial, contribuição sindical e assinatura do funcionário, conforme Portaria 41/2007 do MTE artigos 2º e 4º;

- Verificar por amostragem a marcação de ponto;

- Verificar se está sendo mantido o dimensionamento de pessoal referente as despesas de remuneração, encargos trabalhistas e vantagens de qualquer natureza, considerando o valor previsto na planilha orçamentária;

- Verificar se o CAGED está de acordo com o resumo da folha referente ao número de admitidos, considerando cada competência;

- Fazer por amostragem avaliação do dossiê do funcionário, verificando se as documentações exigidas pelo art.29 da CLT estão arquivadas. (Protocolo de recebimento da CTPS, Declaração de dependente do IR, Declaração anual de opção do vale transporte e Ficha de registro etc.);

- Acompanhamento dos editais para contratação de pessoal;

- Verificar se o responsável pelo setor está notificando os gestores, sempre que necessário, das implicações de não cumprimento da legislação.

SUPRIMENTOS

Setor de Suprimentos/Almoxarifado/Compras:

- Análise dos processos administrativos de Compras, bem como dos processos de pagamentos referente aquisição de medicamentos, material de consumo e expediente.

Processos de Compras:

- Avaliar as solicitações de compra de medicamento, com base no consumo médio, e verificar o estoque mínimo aplicado

- Verificar se os processos estão seguindo o que determina o Regulamento de Compras e Contratação de Serviços principalmente a utilização de 03 cotações;

- Verificar com base no check-list se as propostas apresentadas contêm papel timbrado da empresa, CNPJ, data de validade da proposta e condições de pagamento;

- Verificar se o processo contém o mapa de fornecedores, indicando a empresa vencedora;

- Verificar se foi anexado ao processo a documentação da empresa e regularidade fiscal, FGTS e previdência;

- Verificar se as folhas do processo foram enumeradas;

- Analisar os processos de compras realizados pela plataforma do Bionexo, desde a solicitação pelo setor interessado, às coletas de preços até a confirmação do pedido de compra;

- Avaliar o despacho de cada processo, bem como a regularidade fiscal da empresa vencedora;

- Verificar se o pedido emitido está em conformidade com a proposta vencedora.

Processos de Pagamento:

- Verificar como está sendo processado e instruído os processos de pagamento de compras;

- Verificar se o processo foi instruído com base no Check-list de Validação do Pagamento;

- Verificar a existência de processos pendentes de pagamento e qual o tipo de pendência e notificar os responsáveis;

- Analisar as Notas Fiscais verificando se o objeto e o preço estão de acordo com as propostas;

- Verificar se as CNDs estão dentro da validade na data do pagamento;

- Verificar se a nota fiscal foi atestada identificando o funcionário;

- Verificar se o pagamento foi efetuado dentro do vencimento ou se gerou juros e multas;

- Verificar se as folhas estão numeradas;

- Verificar no extrato bancário, conferindo, o valor pago de cada processo de compras.

Suprimentos/Almoxarifado:

- Realizar auditoria por amostragem dos estoques no almoxarifado da farmácia central e farmácia satélites com base no relatório de estoque do MV;

- Acompanhar a realização do Inventario da Farmácia e Almoxarifado

- Verificar data de vencimento dos produtos da Farmácia (Medicamentos)

- Avaliar estoque dos produtos de alto custo;

- Comparar os pedidos de reposição de estoque com o estoque atual e a média de consumo dos últimos 03 meses.

FINANCEIRO

Setor Financeiro:

- Análise de todos os processos de pagamento, compras e serviços:

Processos pagamentos serviços:

- Analisar Nota Fiscal verificando se a discriminação da nota fiscal coincide com o objeto do contrato;

- Verificar se as CNDs estão dentro da validade na data do pagamento;

- Verificar se a nota fiscal foi atestada pelo gestor do contrato devidamente identificado;

- Verificar se o relatório das atividades ou de medição estão devidamente atestadas pelo gestor do contrato;

- Cópia do Contrato extraído do original;

- Verificar a parametrização dos impostos;

- Verificar se o pagamento foi efetuado dentro do prazo do vencimento ou se gerou multas e juros;

- Verificar se as folhas do processo estão numeradas;

- Verificar o extrato bancário conferindo o valor pago de cada processo de serviço.

Outros pagamentos (Folha Pagamento, Encargos, Impostos, Rescisões etc.):

- Analisar o processo, se o documento está devidamente atestado ou se a CI anexa ao processo está identificando o tipo de pagamento e sua competência;

- No caso de rescisões verificar se a cópia da rescisão assinada pelo colaborador está anexada ao processo;

- Pagamento de impostos verificar a competência que se refere o imposto;

- Verificar se as folhas do processo estão numeradas;

- Verificar se os encargos estão sendo pagos dentro do vencimento e se não gerou juros e multas;

- Verificar no extrato bancário conferindo o valor pago de cada processo.

CRONOGRAMA DE ATIVIDADES

CONSIDERAÇÕES FINAIS

O papel da controladoria vem sendo cada vez mais relevante, especialmente no sentido da prevenção de possíveis erros, e na avaliação dos resultados estabelecidos pela instituição. A capacitação de ações de desenvolvimento, realizadas através da comunicação e troca de informações entre os servidores que atuam nas auditorias internas, é o momento onde se pode partilhar e esclarecer dúvidas comuns. É extremamente necessário reservar momentos de estudos específicos com o objetivo de aprofundar o entendimento das normas e dos mecanismos de controladoria operacional institucional. Criando os subsídios para estratificar o conhecimento necessário para atender a diversidade dos assuntos e técnicas referentes ao controle e auditoria interna. Pretendemos também buscar junto aos gestores outras oportunidades de capacitação, para que possamos de fato agir não só como instrumentos de controle, mas de melhoria da gestão.

AGRADECIMENTOS

Agradecemos ao Sr. Antônio Durval Borges – Controller HDT/ISG a elaboração desta primeira edição do Manual de Gestão da Controladoria. Agradecemos ainda a Dra. Anamaria Arruda – Diretora Geral, Sra. Ana Maria Mendonça – Assessora de Qualidade, Sr. Leandro Soares – Diretor Executivo, Sr. Carlos Oliveira – Controller, Sr. Antônio Jorge Maciel – Assessor Administrativo, Sr. Felipe Assunção – Analista Administrativo, lotados na unidade HDT/ISG Goiânia-GO e Corporativo, pelo projeto, coordenação, revisão, impressão e acabamento. A intenção é que esse documento seja analisado e incrementado pelos profissionais lotados no corporativo e nas outras unidades geridas pelo Instituto, sendo assim aperfeiçoado e mantido em constante atualização.

REFERENCIAL TEÓRICO

- Documentos da controladoria corporativa